-

⚾ 164キロの豪速球はピッチャー大谷

-

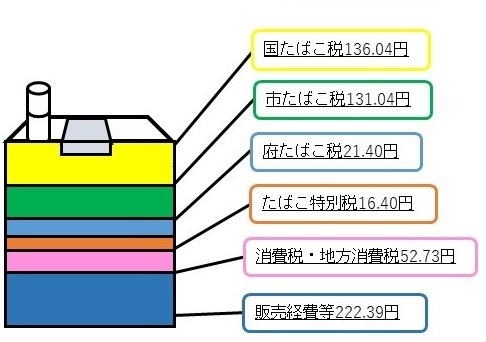

🚬 タバコは6割以上が税金だ!

-

🏉 伊藤投手 8回無失点なのにサヨナラ負け

-

🏐 バレーボール世界一決定戦!

-

🏉 東芝優勝!立役者はリッチー・モウンガ

-

⚾ ショートに戻ってきた!木浪選手

-

⚾ マダックス達成!村上投手

-

⚾ 1,000試合出場! 大山選手

-

⚾ 試練を乗り越えろ!木浪選手

-

⛳ 史上6人目は!ロリー・マキロイ選手

-

⚾ タイガースの小さな巨人は伊原投手!

-

⚾ タイガースの守護神は岩崎優投手!

-

⚽ ワールドカップ1番乗り

-

⚾ メジャー相手に無失点の門別投手!

-

⚾ 2025年初観戦は黒星タイガース!

-

⚾ タイガース左の大砲は前川選手だ!

-

⚾ 開幕は、村上頌樹投手に決定!

-

⚾ 今から楽しみオープン戦!